Guvernul a modificat schema de ajutoare pentru restaurante, pensiuni și alte firme HoReCa, astfel încât bugetul redus se va împărți tuturor aplicanților eligibili.

Reamintim că fosta guvernare Orban, cu Virgil Popescu ministru al Economiei, a făcut, înainte de alegerile parlamentare, un proiect de ordonanță de urgență pentru instituirea unei scheme de sprijin HORECA cu un buget total de circa 2,5 miliarde de lei (500 milioane euro mai exact). Din acești bani urma să se acorde un ajutor de 20% din cuantumul cu care a scăzut cifra de afaceri a firmelor beneficiare în anul 2020 față de 2019.

Eligibile sunt firme de pe 11 coduri CAEN, inclusiv restaurante, baruri, pensiuni, dar și agenți de turism.

Pe urmă, după alegeri, pe 31 decembrie 2020, noua guvernare Cîțu, cu Claudiu Năsui ministru al Economiei, a adoptat și publicat în Monitorul Oficial acel text, sub forma Ordonanței de urgență 224/2020. Actul normativ în vigoare prevedea că ministrul Năsui ar fi trebuit să dea, în termen de o lună, un ordin pentru stabilirea procedurii, pentru a putea porni schema.

Schema nu a mai pornit, pentru că noul minisru al Economiei a venit cu o nouă ordonanță de urgență, de modificare a OUG 224/2020. Această modificare este cea care s-a aprobat, vineri seara – 20 februarie 2021, în ședința de guvern.

În principiu, în loc de 2,5 miliarde de lei, schema HoReCa va avea un buget mult mai mic, coborând la 1 miliard de lei (circa 200 milioane euro), conform proiectului de buget de stat pe anul 2021. În schimb, prin modificarea de vineri adusă schemei, acest buget de 1 miliard de lei se va împărți astfel încât să ajungă pentru toți aplicanții eligibili.

„Schimbarea mare este că nu mai mergem pe principiul <<primul venit, primul servit>>. Așa că am ales o soluție în care să primească toate persoanele eligibile bani indiferent când au făcut solicitarea: fiecare va primi bani, în limita bugetului, proporțional din bugetul total. Concret, guvernul a alocat 1 miliard de lei pentru despăgubirea Horeca. Dacă suma cererilor de despăgubire va depăși miliardul alocat, atunci firmele vor primi bani proporțional cu cererea lor de finanțare. Astfel toată lumea va primi bani și nimeni nu va fi dezavantajat. Dacă nu sunt suficienți bani în buget pentru toată lumea, atunci vor primi toți mai puțin, dar toată lumea tot va primi” – a explicat ministrul Năsui, pe Facebook.

Nici în forma veche a schemei nu ar fi rămas, însă, aplicanți pe dinafară, după cum au explicat surse guvernamentale, la momentul redactării acelei scheme. Deși era prevăzut principiul primul venit-primul servit, bugetul schemei, de 2,5 miliarde de lei, a fost calculat tocmai pentru a ajunge pentru toate firmele eligibile posibile de pe cele 11 coduri CAEN din OUG 224, la o valoare plafonată a ajutorului de 800.000 de euro pe firmă.

Acum, însă, bugetul este redus de două ori și jumătate, dar ar urma să fie plătiți cu ceva toți cei care vor aplica.

Ministrul Claudiu Năsui a explicat și de ce a eliminat principiul primul venit-primul servit:

„Chiar dacă este un principiu obiectiv de departajare a aplicanților, acest principiu ar fi rezultat în două lucruri. Primul, o aglomerare a depunerilor de solicitări în primele zile sau chiar ore de la deschiderea apelului. Și a doua, ar fi creat o categorie de oameni care primesc banii și o categorie care nu primesc. Practic ar fi primit bani cei care se grăbeau să depună solicitarea mai repede. Nu ar fi fost corect pentru că măsura viza despăgubirea tuturor celor care au fost închiși, nu doar a celor care sunt mai rapizi. Nu am vrut nici să mergem pe un criteriu de departajare pe care să-l fi ales noi prin minister, deoarece tot ar fi creat două categorii de oameni: cei care primesc și cei care nu primesc. În plus ar fi fost întotdeauna întrebarea de ce a fost ales acel criteriu de departajare și nu altul. Începeau întrebările perfect legitime de tip <<Au făcut unii lobby pentru criteriul X care să-i avantajeze?>>. Degeaba am fi negat, pentru că orice criteriu din lumea asta i-ar fi favorizat pe unii versus alții”.

Scopul acestui articol este de a informa că sunt mai multe tipuri de concedii de care poți beneficia și de care poate nici măcar nu știai.

Te rog regăsește mai jos descris fiecare tip de concediu care îți va răspunde la întrebările: Ce este?, Cât durează?, Cine beneficiază?, Cum ești plătit pentru fiecare tip de concediu?

1. Concediul de odihnă

Ce este?

Potrivit reglementărilor din Codul muncii- art.144- art 151– concediul de odihnă este un drept garantat anual oricărui salariat. Nu se poate renunța la zilele de concediu de odihnă și nu se pot ceda aceste zile de la un salariat la altul.

Cât durează?

Durata minimă prevăzută de lege este de 20 de zile lucrătoare, angajatorii având dreptul de a acorda mai multe zile de concediu în baza contractului individual de muncă.

De la orice regulă există și excepții sau situații speciale astfel încât:

Potrivit HG nr. 250/1992 angajații care lucrează în administrația publică au dreptul la un concediu de odihnă cu o durată între 21 și 25 de zile, ținându-se cont și de vechimea fiecăruia;

Potrivit art. 147¹ din Codul muncii salariatele pot beneficia de un concediu suplimentar în următoarele situații:

Salariatele care urmează o procedură de fertilizare, «in vitro», beneficiază anual, de un concediu de odihnă suplimentar, plătit, de trei zile care se acordă după cum urmează:

a) 1 zi la data efectuării puncției ovariene;

b) 2 zile începând cu data efectuării embriotransferului.

(2) Cererea privind acordarea concediului de odihnă suplimentar prevăzut la alin. (1) va fi însoțită de scrisoarea medicală eliberată de medicul specialist, în condițiile legii.

(1) Salariații care lucrează în condiții grele, periculoase sau vătămătoare, nevăzătorii, alte persoane cu handicap și tinerii în vârstă de până la 18 ani beneficiază de un concediu de odihnă suplimentar de cel puțin 3 zile lucrătoare.

(2) Numărul de zile lucrătoare aferent concediului de odihnă suplimentar pentru categoriile de salariați prevăzute la alin. (1) se stabilește prin contractul colectiv de munca aplicabil și va fi de cel puțin 3 zile lucrătoare.

Cine beneficiază?

De concediul de odihnă beneficiază toți angajații din sistemul public sau privat, în baza contractului individual de muncă și al contractului colectiv de muncă, dacă este cazul.

Cât și cum ești plătit pe durata concediului de odihnă?

Pe toată durata concediului de odihnă fiecare salariat beneficiază de o indemnizaţie de concediu, care nu poate fi mai mică decât salariul de bază, indemnizaţiile şi sporurile cu caracter permanent cuvenite pentru perioada respectivă, prevăzute în contractul individual de muncă conform art.150 din Codul muncii.

Angajatorul trebuie să plătească indemnizația pentru concediul de odihnă cu cel puțin 5 zile lucrătoare mai devreme de momentul plecării în concediu, suma plătită fiind o medie zilnică a drepturilor salariale din ultimele 3 luni, multiplicată cu numărul de zile de concediu.

2. Concediul medical

Ce este?

Este un drept garantat oricărui salariat care întâmpină probleme de sănătate ce îl împiedică să își desfășoare în mod normal activitatea zilnică prevăzută în contractul individual de muncă.

concedii medicale pentru incapacitate temporară de muncă, cauzată de boli obișnuite sau de accidente în afara muncii

concedii medicale pentru prevenirea îmbolnăvirilor și recuperarea capacității de muncă, exclusiv pentru situațiile rezultate ca urmare a unor accidente de muncă sau boli profesionale;

concedii medicale pentru maternitate;

concedii medicale pentru îngrijirea copilului bolnav;

concedii medicale de risc maternal.

Cât durează?

Concediul medical pentru incapacitate temporară de muncă, cauzată de boli obișnuite sau de accidente în afara muncii

Acest tip de concediu se poate solicita atunci când un angajat nu mai poate desfășura activitatea din cauza unui accident extern, fără vreo legătură cu ceea ce face zilnic la muncă, fiind un accident suferit în timpul liber sau o boală obișnuită.

Durata lui poate fi de cel mult 183 de zile în interval de un an, socotite de la prima zi de îmbolnăvire. Începând cu a 91-a zi, concediul medical se poate prelungi până la 183 de zile, cu avizul medicului expert al asigurărilor sociale, după caz.

a) un an, în intervalul ultimilor 2 ani, pentru tuberculoză pulmonară și unele boli cardiovasculare, stabilite de Casa Națională de Asigurări de Sănătate, denumită în continuare CNAS, cu acordul Ministerului Sănătății;

b) un an, cu drept de prelungire până la un an și 6 luni de către medicul expert al asigurărilor sociale, în intervalul ultimilor 2 ani, pentru tuberculoză meningeală, peritoneală și urogenitală, inclusiv a glandelor suprarenale, pentru SIDA și neoplazii, în funcție de stadiul bolii;

c) un an și 6 luni, în intervalul ultimilor 2 ani, pentru tuberculoză pulmonară operată și osteoarticulară;

d) 6 luni, cu posibilitatea de prelungire până la maximum un an, în intervalul ultimilor 2 ani, pentru alte forme de tuberculoză extrapulmonară, cu avizul medicului expert al asigurărilor sociale.

Concediu medical pentru risc maternal

Se acordă femeilor însărcinate care lucrează cu substanțe toxice, în medii și condiții de lucru ce pot afecta sarcina, punând în pericol sănătatea fătului.

În ceea ce privește durata concediului pentru risc maternal, conform art. 7 din Normele metodologice de punere în aplicare a OUG nr. 96/2003:

Concediul de risc maternal se acordă pe durate care nu pot depăşi, cumulat, 120 de zile calendaristice, astfel:

a) integral sau fracţionat, până în a 63-a zi anterioară datei estimate a naşterii copilului, respectiv anterioară datei intrării în concediul de maternitate;

b) integral sau fracţionat, după expirarea concediului postnatal obligatoriu şi, dacă este cazul, până la data intrării în concediul pentru creşterea copilului în vârstă de până la doi ani sau, în cazul copilului cu handicap, până la trei ani;

c) integral sau fracţionat, înainte sau după naşterea copilului, pentru salariata care nu îndeplineşte condiţiile pentru a beneficia de concediul de maternitate, în conformitate cu prevederile legii.

Concediu medical pentru îngrijirea copilului bolnav

Concediul medical pentru îngrijirea copilului bolnav este unul dintre drepturile pe care le are un asigurat, în calitate de părinte, și pe care îl poate solicita dacă are copii de până la 7 ani, iar în cazul copiilor cu afecțiuni grave sau handicap, vârsta poate fi de până la 18 ani potrivit OUG 158/2005.

De acest tip de concediu pot beneficia ambii părinți dacă au îndeplinit stagiul de cotizare de cel puțin 6 luni în ultimul an la sistemul public de asigurări sociale.

Durata pentru care se acordă indemnizație pentru îngrijirea copilului bolnav este de cel mult 45 de zile calendaristice pe an pentru un copil. Fac excepție de la această regulă situațiile în care copilul este:

diagnosticat cu boli infecto-contagioase

imobilizat în sisteme de imobilizare specifice aparatului locomotor

Concediu medical pentru prevenirea îmbolnăvirilor și recuperarea capacității de muncă

Acest tip de concediu se poate acorda salariaților care, din motive de sănătate, nu mai pot realiza durata normală de muncă, și se acordă, la propunerea medicului curant, cu avizul medicului expert al asigurărilor sociale, pentru cel mult 90 de zile în ultimele 12 luni anterioare primei zile de concediu, în una sau mai multe etape.

Timpul de muncă se va reduce cu o pătrime din durata normală de lucru pe baza certificatelor de concediu medical ce se eliberează de medicul curant care a propus această reducere pentru cel mult 30 de zile calendaristice, cu avizul medicului expert al asigurărilor sociale, până la durata maximă prevăzută de lege.

Concediu medical pentru maternitate

Acesta este un beneficiu care se acorda salariatelor, independent de concediul pentru creșterea copilului.

Potrivit reglementărilor, durata concediului de maternitate este de 126 de zile calendaristice, împărțite în concediu prenatal – 63 de zile și concediu postnatal – 63 de zile.

Important de reținut este că, aceste perioade de concediu pentru sarcină și pentru lăuzie se pot compensa între ele în funcție de recomandarea medicului și de opțiunea persoanei beneficiare, în așa fel încât durata minimă obligatorie a concediului de lăuzie să fie de 42 de zile calendaristice.https://avocatoo.substack.com/embed

Cât și cum ești plătit pe durata fiecărui concediu medical?

Potrivit Ordinului 125/2006 calculul indemnizației de asigurări sociale de sănătate se efectuează potrivit normelor legale în vigoare astfel încât persoana asigurată sau reprezentantul legal sau mandatarul desemnat prin procură se obligă să anunțe plătitorul despre acordarea concediului medical și să depună certificatul de concediu medical până cel mai târziu la data de 5 a lunii următoare celei pentru care a fost acordat concediul medical.

Cod diagnostic

Boala

Indemnizatie (% din salariul brut)

01

Boală obișnuită

75%

02

Accident în timpul deplasării spre sau de la locul de munca

80-100%

03

Accident de muncă

80-100%

04

Boală profesională

80-100%

05

Boală infectocontagioasă din grupa A

100%

06

Urgență medico-chirurgicală

100%

07

Carantina

75%

08

Sarcină și lăuzie

85%

09

Ingrijire copil bolnav cu varsta pana la șapte ani sau copil cu handicap, până la vârsta de 18 ani

Foarte important de reținut este faptul că, acest tip de concediu poate fi solicitat doar în primele 8 săptămâni de la nașterea copilului, altfel nu va mai fi aprobat.

Care este durata?

Potrivit reglementărilor, tatăl poate sta în concediu paternal 5 zile lucrătoare.

Dacă tatăl urmează un curs de puericultură poate beneficia de încă 10 zile lucrătoare.

Dacă este cadru medical, tatăl va putea să beneficieze de prelungirea concediului fără să fie nevoie de o dovada absolvirii unui curs de puericultură.

De asemenea, dacă tatăl este cadru militar, durata diferă, și va avea dreptul la o permisie de șapte zile calendaristice.

Cine beneficiază?

Beneficiază de concediu paternal tatăl nou-născutului, indiferent dacă bebelușul este născut din căsătorie, din afara căsătoriei sau este adoptat de către acesta acesta.

Cât și cum ești plătit pe durata concediului parental?

Indemnizația pentru concediul paternal se plătește din fondul de salarii al angajatorului, fiind egală cu salariul corespunzător perioadei respective.

Așadar, valoarea indemnizației este egală cu salariul pe care tatăl îl primește în mod normal și se calculează pe baza salariului brut realizat, incluzând și sporurile și adaosurile la salariul de bază.

Pe toată durata concediului paternal, tatăl nu va primi tichete de masă.

4. Concediul fără plată

Ce este?

Concediul fără plată este un exemplu cât se poate de clar de suspendare a raporturilor de muncă. Această formă de concediu reglementată de art. 153 din Codul muncii, se acordă angajatului pentru a rezolva unele situații personale, iar durata lui se stabilește prin contractul colectiv de muncă aplicabilsau prin regulamentul intern, fără însă a menționa concret ce se înțelege prin situație personală.

Care este durata lui?

Legislația în vigoare nu prevede o limitare a perioadei în care un salariat stă în concediu fără plată. Excepție face situația bugetarilor pentru care art. 25 din HG nr.250/1992 stabilește un termen de maximum 90 de zile lucrătoare anual, pentru rezolvarea situațiilor personale expres prevăzute în hotărâre.

Cu toate că angajații pot sta în concediu fără plată cât timp au nevoie, după 3 luni de concediu, angajatul își pierde dreptul de a fi asigurat în sistemul public de asigurări de sănătate conform art. 2 al Ordinului nr.617/2007.

Cine beneficiază de concediul fără plată?

Acesta este un drept al salariaților, care va fi supus aprobării angajatorului. Trebuie reținut faptul că un angajat nu poate intra în concediu fără plată dacă angajatorul său nu este de acord. Astfel, niciun angajator nu poate să trimită un angajat în concediu fără plată dacă acesta din urmă nu l-a solicitat.

Cât și cum ești plătit pe durata concediului fără plată?

În cazul concediului fără plată, contractul de muncă se suspendă, salariatul nu va presta munca, iar angajatorul nu îi va plăti salariul.

Așadar, pe toată durata concediului fără plată angajatul nu primește niciun venit, angajatului îi este afectat stagiul de cotizare la sistemul public de pensii. Dacă măsura depășește 3 luni, angajatul nu va mai fi asigurat nici în sistemul public de asigurări de sănătate.

5. Concediul pentru formare profesională

Ce este?

Dispozițiile prevăzute în art. 154 din Codul muncii trasează și cea de-a doua situație în care un angajat poate solicita concediul fără plată și anume pentru formare profesională unde pot fi încadrate cu ușurință cursurile de specializare.

Acest concediu se acordă în baza unei cereri întocmite cu cel puțin o lună în avans pe toată perioada în care salariații se ocupă, din proprie inițiativă, de formarea lor profesională.

Totuși, acest tip de concediu se poate acorda cu sau fără plată, în funcție de persoana care solicită efectuarea lui, angajatul sau angajatorul.

Care este durata?

Potrivit art. 194 din Codul muncii angajatorul este obligat să asigure participarea la programe de formare profesională pentru toți salariații, astfel:

cel puțin o dată la 2 ani, dacă are cel puțin 21 de salariați;

cel puțin o dată la 3 ani, dacă are sub 21 de salariați.

Conform art. 197 din Codul Muncii în cazul în care participarea la cursurile de formare profesională se realizează la inițiativa angajatorului, toate cheltuielile ocazionate de acestea sunt suportate de către angajator. Pe durata în care salariații participă la programe de formare profesională finanțate de angajatori, aceștia primesc drepturile salariale stabilite potrivit contractului individual de muncă pentru program normal de lucru- OUG nr. 129/2000.

Cine beneficiază?

De acest concediu pot beneficia toți salariații care doresc să își perfecționeze pregătirea profesională.

Cât și cum ești plătit pe durata concediului pentru formare profesională?

Concediile pentru formare profesională se pot acorda cu sau fără plată.

Acestea se acordă la solicitarea salariatului, pe durata formării profesionale pe care o va urma din proprie inițiativă. Angajatorul poate să respingă solicitarea salariatului numai dacă absența sa ar prejudicia grav desfășurarea activității.

Potrivit art. 157 din Codul munciiîn cazul în care angajatorul nu și-a respectat obligația de a asigura pe cheltuiala sa participarea unui salariat la formare profesională în condițiile prevăzute de lege, salariatul are dreptul la un concediu pentru formare profesională, plătit de angajator, de până la 10 zile lucrătoare sau de până la 80 de ore.

În acest caz indemnizația de concediu va fi stabilită astfel încât salariatul beneficiază de o indemnizație de concediu, care nu poate fi mai mică decât salariul de bază, indemnizațiile și sporurile cu caracter permanent cuvenite pentru perioada respectivă, prevăzute în contractul individual de muncă.

6. Concediul de acomodare

Ce este?

Potrivit legii 273/2004, adoptatorul sau, opţional, oricare dintre soţii familiei adoptatoare, care realizează venituri supuse impozitului pe venit potrivit prevederilor Legii nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, din activităţi salariale şi asimilate acestora sau, după caz, activităţi independente sau activităţi agricole, denumit în continuare persoană îndreptăţită, poate beneficia de un concediu de acomodare, care include și perioada încredințării copilului în vederea adopției.

Cine beneficiază de concediul de acomodare?

Beneficiarii acestui tip de concediu sunt persoanele care adoptă un copil.

În cazul în care vorbim despre o familie, oricare din cei 2 soți poate beneficia. Beneficiarul poate să fie salariat sau poate să realizeze venituri din activități independente sau agricole.

Care este durata?

Potrivit art. 50 din Legea nr.273/2014 privind procedura adopției durata concediului de acomodare este de maximum un an, care include și perioada încredințării copilului în vederea adopției.

Concediul de acomodare și plata indemnizației încetează începând cu ziua următoare celei în care se produce una dintre următoarele situații:

a) a expirat perioada maximă de un an prevăzută pentru concediul de acomodare;

b) la cererea persoanei îndreptățite;

c) copilul a împlinit 18 ani;

d) a avut loc decesul copilului;

e) persoana îndreptățită care urma să adopte în calitate de persoană singură a decedat;

f) a rămas definitivă hotărârea judecătorească privind revocarea încredințării în vederea adopției.

Cât și cum ești plătit pe durata concediului de acomodare?

Persoanele ce beneficiază de concediul de acomodare primesc o indemnizație lunară, raportată la indicatorul social de referință, în cuantum de 3,4 ISR.

Valoarea unei astfel de unități fiind de 500 de lei, indemnizația, astfel, fiind 1.700 de lei.

Perioada concediului de acomodare se consideră vechime în muncă și este asimilată și stagiului de cotizare necesar pentru obţinerea indemnizaţiilor pentru concediile medicale, pentru obţinerea pensiei, a şomajului şi a concediului şi indemnizaţiei pentru creşterea copilului.

7. Concediul pentru evenimente deosebite

Ce este?

Potrivit art. 153 din Codul muncii în cazul unor evenimente familiale deosebite, salariatii au dreptul la zile libere plătite, care nu se includ in durata concediului de odihna. Evenimentele familiale deosebite și numărul zilelor libere plătite sunt stabilite prin lege, prin contractul colectiv de muncă aplicabil sau prin regulamentul intern.

g) la schimbarea locului de munca, cu mutarea domiciliului, în cadrul aceleiași unități, în alta localitate – 5 zile.

(2) 30 de zile concediu fără plată acordat o singura data, pentru pregătirea și susținerea lucrării de diplomă în învățământul superior, seral și fără frecvență.

Legea nr. 62/2011 sau Legea dialogului social elimină obligativitatea negocierii contractului colectiv de muncă, astfel încât prevederile de mai sus rămân doar cu titlu de exemplu pentru angajatorii din domeniul privat care vor fi obligați să prevadă aceste zile libere speciale plătite în regulamentul intern al companiei. Pentru salariații ce lucrează în sectorul bugetar a fost adoptată HG nr.250/1992 și reglementează aceste zile libere pentru evenimente speciale astfel:

căsătoria salariatului- 5 zile

nașterea sau căsătoria unui copil- 3 zile

decesul soțului sau unei rude până la gradul II a salariatului- 3 zile

Cine beneficiază?

De acest concediu pot beneficia toți salariații care se află în situații speciale, mai ales în cazul evenimentelor familiale deosebite.

Cât și cum ești plătit pe durata concediului pentru evenimente deosebite?

În cazul unor evenimente familiale deosebite, salariații au dreptul la zile libere plătite, care nu se includ în durata concediului de odihnă. Legea nu distinge o anumită formă de plată sau o indemnizație în cazul solicitării acestor zile libere pentru evenimente deosebite.

Așadar, acestea vor fi plătite ca și cum salariatul ar fi fost prezent la muncă.

Prin aplicarea prezentei scheme se vizează obţinerea următoarelor efecte și beneficii: a) Digitalizarea IMM din alte sectoare de activitate decât TIC; b) Creșterea competitivității IMM și dinamizarea indirectă a sectorului TIC. Buget total: 100.000.000 euro. Numărul estimat de beneficiari de ajutor de minimis este de 1.000 de întreprinderi

Solicitanți eligibili (beneficiari finali ai ajutorului de minimis)

IMM-uri ce doresc finanțare pentru achiziționarea de echipamente și servicii IT&C necesare digitalizării activității curente din toate regiunile de dezvoltare, și anume, Nord-Est, Sud-Est, Sud Muntenia, Sud-Vest Oltenia, Vest, Nord-Vest, Centru și București-Ilfov.

2. Valoarea și intensitatea finanțării

2.1. Valoarea finanțării Valoarea maximă a finanțării nerambursabile acordate pe aplicație de proiect este de 100.000 euro. Valoarea minimă a finanțării nerambursabile acordate pe aplicatie de proiect este de 30.000 euro.

! Valoarea maximă totală a ajutoarelor de minimis de care poate beneficia întreprinderea unică pe o perioadă de 3 ani consecutivi – ultimii 2 ani fiscali înainte de data depunerii aplicației de proiect şi anul curent depunerii aplicației, cumulată cu valoarea alocării financiare acordate în conformitate cu prevederile prezentei scheme, nu va depăşi echivalentul în lei a 200.000 euro calculat la cursul inforeuro din luna iulie 2020 (100.000 Euro în cazul întreprinderilor unice care efectuează transport rutier de mărfuri în contul terţilor sau contra cost). ! Respectarea plafonului de minimis are în vedere o întreprindere unică.

2.2 Intensitatea maximă a ajutorului Ajutorul se acordă beneficiarului final al ajutorului de minimis sub formă de finanțare nerambursabilă în procent de 90% din valoarea eligibilă.

3. Activități eligibile

Condiții de eligibilitate pentru activități: Sunt eligibile pentru acordarea ajutorului de minimis activitățile care respectă cumulativ următoarele condiții: a) au ca scop creșterea competitivității IMM prin utilizarea tehnologiei informației și comunicațiilor; b) respectă condițiile de eligibilitate a cheltuielilor.

Activitati neeligibile: Prezenta schemă de minimis NU se aplică: a) ajutoarelor acordate întreprinderilor care îşi desfăşoară activitatea în sectoarele pescuitului şi acvaculturii, reglementate de Regulamentul (CE) nr. 104/2000 al Consiliului din 17.12.1999 privind organizarea comună a pieţelor în sectorul produselor pescăreşti şi de acvacultură, publicat în Jurnalul Oficial al Uniunii Europene seria L, nr. 17, din 21.01.2000; b) ajutoarelor acordate întreprinderilor care îşi desfăşoară activitatea în domeniul producției primare de produse agricole; c) ajutoarelor acordate întreprinderilor care-şi desfășoară activitatea în sectorul prelucrării şi comercializării produselor agricole, în următoarele cazuri: – atunci când valoarea ajutorului este stabilită pe baza preţului sau a cantităţii produselor în cauză achiziţionate de la producătorii primari sau introduse pe piaţă de întreprinderile în cauză; – atunci când ajutorul este condiţionat de transferarea lui parţială sau integrală către producătorii primari; d) ajutoarelor destinate activităţilor legate de export către ţări terţe sau către state membre, respectiv ajutoarelor legate direct de cantităţile exportate, ajutoarelor destinate înfiinţării şi funcţionării unei reţele de distribuţie sau destinate altor cheltuieli curente legate de activitatea de export; e) ajutoarelor condiționate de utilizarea preferențială a produselor naţionale față de cele importate; f) ajutoarelor acordate pentru achiziţia de vehicule de transport rutier de mărfuri.

4. Condiții de eligibilitate

Eligibilitatea solicitantului

Beneficiarii ajutorului de minimis trebuie să îndeplinească cumulativ următoarele criterii de eligibilitate:

cheltuieli cu servicii de consultanță/analiză pentru identificarea soluțiilor tehnice de care au nevoie IMM-urile;

cheltuielile de consultanță pentru elaborarea documentațiilor necesare pregătirii aplicației de proiect propusă spre finanțare și/sau managementul aplicației de proiect (inclusiv elaborarea documentațiilor necesare implementării aplicației de proiect), nu poate depăși 50% din media cifrei de afaceri aferentă ultimelor 3 exerciții financiare încheiate. Pentru întreprinderile care au două sau un singur exercițiu financiar încheiat procentul de 50% se va aplica corespunzător mediei ultimilor 2 exerciții financiare încheiate, respectiv ultimului exercițiu financiar încheiat.

Sunt înregistrate în România potrivit Legii societăților nr. 31/1990, republicată, cu modificările și completările ulterioare.

Se încadrează în una din următoarele categorii: microîntreprindere, întreprindere mică sau întreprindere mijlocie, atât la data depunerii aplicației de proiect, cât și la data semnării actului de acordare a ajutorului de minimis.

Au sediul social și locația de implementare în regiunea de dezvoltare în care depun proiectul.

Au desfășurat activitate pe o perioadă corespunzătoare cel puțin unui an fiscal integral și a înregistrat profit din exploatare (>0 lei) în anul fiscal anterior depunerii cererii de finanțare. Această cerință nu se aplică IMM-urilor înființate în anul 2020. Pentru firmele care au fost înființate în 2020, se va lua în considerare profitul din exploatare la 31 decembrie 2020.

Nu înregistrează obligații bugetare nete: mai mari de 1/12 din obligațiile datorate în ultimele 12 luni – în cazul bugetului de stat sau mai mari de 1/6 din totalul obligațiilor datorate în ultimul semestru – în cazul bugetelor locale.

Nu se află în una din situațiile incompatibile cu acordarea finanțării din fonduri publice.

Nu a mai beneficiat de sprijin financiar din fonduri publice, inclusiv fonduri UE, în ultimii 5 ani, sau nu derulează proiecte finanțate în prezent, parțial sau în totalitate, din alte surse publice, pentru aceleași activități, în cadrul unor proiecte similare cu cel ce constituie obiectul aplicației de finanțare.

Este direct responsabil de pregătirea, realizarea și managementul proiectului, nu acționează ca intermediar pentru proiectul propus a fi finanțat și este responsabil pentru asigurarea sustenabilității rezultatelor proiectului.

Nu intră în categoria de „întreprindere aflată în dificultate”.

Nu se află în stare de insolvență, faliment, reorganizare judiciară, dizolvare, lichidare sau suspendare temporară a activității sau nu se află în situații similare în urma unei proceduri de aceeași natură prevăzute de legislația sau de reglementările naționale.

Nu face obiectul subiectul unui ordin de recuperare a unui ajutor în urma unei decizii anterioare a Comisiei Europene, privind declararea unui ajutor de stat ca fiind ilegal și incompatibil cu piața comună, sau, în cazul în care solicitantul a făcut obiectul unei astfel de decizii, aceasta trebuie să fi fost deja executată și ajutorul integral recuperat, inclusiv dobânda de recuperare.

Prezenta schemă de minimis se aplică întreprinderilor care nu au autorizate în certificatul constatator și nu desfășoară activități din următoarele domenii: 2611 – Fabricarea subansamblurilor electronice (module); 2612 – Fabricarea altor componente electronice; 2620 – Fabricarea calculatoarelor si a echipamentelor periferice; 2630 – Fabricarea echipamentelor de comunicatii; 6201 – Activitati de realizare a software-ului la comanda (software orientat client); 6202 – Activitati de consultanta în tehnologia informatiei; 6203 – Activitati de management (gestiune si exploatare) a mijloacelor de calcul;6209 – Alte activitati de servicii privind tehnologia informatiei; 6311 – Prelucrarea datelor, administrarea paginilor web si activitati conexe; 6312 – Activitati ale portalurilor web; 7211 – Cercetare-dezvoltare în biotehnologie; 7219 – Cercetare-dezvoltare în alte stiinte naturale si inginerie;

Beneficiarul ajutorului de minimis trebuie să nu desfășoare (pe perioada implementării și pe perioada de sustenabilitate a planului de afaceri) activități în unul dintre domeniile/sectoarele excluse (conform Listei codurilor CAEN detaliate în Anexa 1), activități cu produse cu caracter erotic sau obscen, al jocurilor de noroc, precum și cele care contravin bunelor moravuri, ordinii publice și/sau prevederilor legale în vigoare; nu deține pagini web care conțin acte sau materiale cu caracter obscen, definite conform Legii 196/2003, republicată cu modificările și completările ulterioare.

Reprezentantul legal nu a fost condamnat printr-o hotărâre cu valoare de res judicata pentru un delict legat de conduita sa profesională, pentru fraudă, corupție, participare la o organizație criminală sau la orice alte activități ilegale în detrimentul intereselor financiare ale Uniunii Europene.

Reprezentantul legal nu este subiectul unui conflict de interese.

Reprezentantul legal nu este vinovat de inducerea gravă în eroare a ADR/OIPSI/AMPOC prin furnizarea de informații incorecte în cursul participării la cererea de propuneri de proiecte.

Valoarea tuturor cheltuielilor eligibile, exceptând:

cheltuieli cu servicii de consultanță/analiză pentru identificarea soluțiilor tehnice de care au nevoie IMM-urile;

cheltuielile de consultanță pentru elaborarea documentațiilor necesare pregătirii aplicației de proiect propusă spre finanțare și/sau managementul aplicației de proiect (inclusiv elaborarea documentațiilor necesare implementării aplicației de proiect), nu poate depăși 50% din media cifrei de afaceri aferentă ultimelor 3 exerciții financiare încheiate. Pentru întreprinderile care au două sau un singur exercițiu financiar încheiat procentul de 50% se va aplica corespunzător mediei ultimilor 2 exerciții financiare încheiate, respectiv ultimului exercițiu financiar încheiat.

5. Cheltuieli eligibile

Pentru beneficiarii ajutorului de minimis, cheltuielile eligibile în cadrul prezentei scheme sunt următoarele:

a)achiziționarea de hardware TIC, dispozitive și echipamente aferente (inclusiv cheltuieli de instalare, configurare, punere în funcțiune), justificate din punct de vedere al implementării aplicației de proiect. Nu sunt eligibile elementele de mobilier și obiectele de inventar. b) achiziționarea și/sau dezvoltarea și/sau adaptarea aplicațiilor software/licențelor necesare implementării proiectului, configurarea și implementarea bazelor de date, migrarea și integrarea diverselor structuri de date existente, inclusiv soluțiile de automatizare software de tip RPA, respectiv Robotic Process Automation. Pentru a fi eligibile adaptări ale unor aplicații software / licențe, beneficiarul trebuie să demonstreze ca are codul sursă sau că este proprietarul soluției de la care se pleacă. c) achiziționarea serviciilor de găzduire, incluzând toate tipurile de servicii de găzduire, inclusiv servicii de tip cloud și SaaS, respectiv Software as a Service, cu excepția pachetelor de reseller. d) achiziționarea de servicii pentru consolidarea securității cibernetice aplicabile pentru software/ găzduire/rețele. e) cheltuieli pentru realizarea reţelei LAN necesară pentru implementarea aplicației de proiect.

f) achiziţionarea/realizarea unui website de prezentare a companiei. g) achiziţionarea//închirierea unui nume de domeniu nou. h) achiziţionarea/închirierea soluţiei de semnătură electronică. i) achiziţionarea de aplicaţii informatice specifice pentru persoanele cu dizabilităţi. j) achiziționarea soluțiilor IT pentru comerțul electronic. k) cheltuieli de informare și publicitate. l) achiziționarea de servicii de consultanță pentru elaborarea documentațiilor necesare pregătirii aplicației de proiect propusă spre finanțare și/sau managementul aplicației de proiect (inclusiv elaborarea documentațiilor necesare implementării aplicației de proiect), inclusiv cheltuieli cu servicii de consultanță/analiză pentru identificarea soluțiilor tehnice de care au nevoie IMM-urile. m) cheltuieli aferente instruirii personalului care va utiliza activele achiziționate și cheltuieli aferente mentenanței activelor achiziționate pe perioada de implementare a proiectului. Cheltuielile salariale nu sunt eligibile. n) achiziția serviciilor de auditare intermediară/finală, financiară (conform reglementărilor naționale în domeniul financiar-contabil) și tehnică (din perspectiva corespondenței rezultatului aplicației de proiect cu aplicația de finanțare și obiectivele POC); o) cheltuieli aferente activității de trecere a arhivelor din analog/dosare/hârtie în digital indexabil.

! Cheltuiala cu taxa pe valoarea adăugată este eligibilă dacă este nerecuperabilă, potrivit legii. ! Fiecare aplicație de proiect trebuie să cuprindă, în mod obligatoriu, investiții în active corporale. ! Investițiile care constau în simpla înlocuire a unor active deținute de societate nu sunt eligibile. Numai investiția direct legată de creșterea competitivității IMM prin utilizarea tehnologiei informației și comunicațiilor, respectiv legată de digitalizarea activității societății poate fi considerată eligibilă, înlocuirea activelor care se face în scopul upgradării activelor existente, nu poate fi considerată cheltuială eligibilă pentru ajutorul de minimis. Mentiune: Pentru aplicațiile de proiecte care includ tipurile de cheltuieli prevăzute la lit. c), d), g) și h) beneficiarii ajutorului de minimis se obligă să păstreze din resurse proprii aceste cheltuieli pe toată perioada de durabilitate a proiectului.

Pentru verificarea eligibilității, te rugăm:

să ne scrii la contact@premian.ro

sau sună-ne la 0729.033.300.

ANEXA 1 Lista codurilor CAEN excluse de la finanțare 011 Cultivarea plantelor nepermanente 012 Cultivarea plantelor din culturi permanente 013 Cultivarea plantelor pentru înmulțire 014 Creșterea animalelor 015 Activități în ferme mixte (cultura vegetală combinată cu creșterea animalelor) 016 Activități auxiliare agriculturii și activități după recoltare 017 Vânătoare, capturarea cu capcane a vânatului și activități de servicii anexe vânătorii 031 Pescuitul 032 Acvacultura 051 Extracția cărbunelui superior 052 Extracția cărbunelui inferior 101 Producția, prelucrarea și conservarea cărnii și a produselor din carne 102 Prelucrarea și conservarea peștelui, crustaceelorși moluștelor 103 Prelucrarea și conservarea fructelor și legumelor 104 Fabricarea uleiurilor și a grăsimilor vegetale și animale 105 Fabricarea produselor lactate 106 Fabricarea produselor de morărit, a amidonului și produselor din amidon 1081 Fabricarea zahărului 1082 Fabricarea produselor din cacao, a ciocolatei și a produselor zaharoase 1083 Prelucrarea ceaiului și cafelei 1084 Fabricarea condimentelor și ingredientelor 1091 Fabricarea preparatelor pentru hrana animalelor de fermă 110 Fabricarea băuturilor 120 Fabricarea produselor din tutun 131 Pregătirea fibrelor și filarea fibrelor textile 1629 Fabricarea altor produse din lemn; fabricarea articolelor din plută, paie și din alte materiale vegetale împletite 191 Fabricarea produselor de cocserie 192 Fabricarea produselor obținute din prelucrarea țițeiului 2014 Fabricarea altor produse chimice organice, de bază 2051 Fabricarea explozivilor 206 Fabricarea fibrelor sintetice și artificiale 241 Producția de metale feroase sub forme primare și de feroaliaje 242 Producția de tuburi, țevi, profile tubulare și accesorii pentru acestea, din oțel 243 Fabricarea altor produse prin prelucrarea primară a oțelului 2451 Turnarea fontei 2452 Turnarea oțelului 2591 Fabricarea de recipiente, containere și alte produse similare din oțel 254 Fabricarea armamentului și muniției 301 Construcția de nave și bărci 3315 Repararea și întreținerea navelor și bărcilor 4633 Comerț cu ridicata al produselor lactate, ouălor, uleiurilor și grăsimilor comestibile

641 Intermediere monetară 642 Activități ale holdingurilor 643 Fonduri mutuale și alte entități financiare similare 649 Alte activități de intermedieri financiare, exclusiv activități de asigurări și fonduri de pensii 651 Activități de asigurări 652 Activități de reasigurare 653 Activități ale fondurilor de pensii (cu excepția celor din sistemul public de asigurări sociale) 920 Activități de jocuri de noroc și pariuri 981 Activități ale gospodăriilor private de producere de bunuri destinate consumului propriu

Fie că vorbim de o companie care se află la început de drum, fie că este în plină ascensiune sau se află pe culmile succesului, aceste etape au în comun o resursă foarte importantă, și anume resursa umană.

Acest aspect s-a putut vedea clar în 2020, care a fost un an atipic, iar resursa umana a fost cheia.

Cu cât vei înțelege importanța resursei umane și vei face investiții în acest sens, cu atât vei avea mai multe avantaje. E important să ai în compania ta oamenii potriviți la locul potrivit. Noi credem că oamenii potriviți pot fi aleși doar de oamenii potriviți. Primul pas pentru acest lucru este recrutarea.

Ai nevoie de recrutare pentru că „Succesul e strâns legat de acţiune. Oamenii de succes sunt într-o continuă mişcare. Greşesc, dar nu se dau bătuţi.” Conrad Hilton

Care sunt TENDINȚELE în recrutare pentru 2021?

Mobilitatea internă și dezvoltarea abilităților pentru angajații existenți;

Programele de learning & development vor stimula angajații să-ți dezvolte skill-urile, să învețe abilități noi și să umple golurile de cunoștințe. Vom vedea multe companii care se vor concentra destul de mult pe dezvoltarea angajaților existenți pentru a crește nivelul de autonomie și a reduce nevoia de recrutare din extern.

Procesul de recrutare va rămâne în mediul online o perioadă bună;

Recruiterii rămân oamenii cheie pentru dezvoltarea echipelor, deoarece ei reprezintă resursa importantă în restabilirea echilibrului din majoritatea afacerilor;

Inteligența artificială se folosește și se va folosi în continuare în recrutare;

Studiile formale nu vor mai fi un must-have. Astfel, procesul de recrutare se va concentra tot mai mult pe skill-uri hard. Simplu, companiile încep să înțeleagă ca un om poate fi extrem de bun pe tehnic, chiar dacă nu a urmat educația formală în acest sens.

Nu mai ai nevoie să recrutezi pentru că acum poți alege oamenii potriviți care să facă asta pentru tine. Unul din avantajele alegerii unei companii pentru recrutare este faptul că aceștia folosesc o metodologie validată și verificată.

Din punctul tău de vedere cum va fi anul 2021 pentru recrutare? Spune-ne părerea ta!

Ministerul Economiei vrea să amâne schema de ajutoare de stat de 500 milioane de euro pentru restaurante, pensiuni, agenții de turism și alte firme din sectorul HoReCa, potrivit unui proiect oficial de modificare a ordonanței de urgență 224/2021.

Istoric:

În fosta guvernare Orban (PNL), ministrul de atunci al Economiei, Virgil Popescu (PNL), a făcut, înainte de alegerile legislative, un proiect de schemă de ajutor de stat de 500 de milioane de euro pentru sectorul HoReCa și agențiile de turism. Au venit alegerile, s-a făcut un nou guvern, cu Florin Cîțu (PNL) premier, iar Ministerul Economiei s-a spart în Ministerul Economiei, Antreprenorialului și Turismului și Ministerul Energiei. Virgil Popescu s-a dus la Energie, iar la Economie a venit Claudiu Năsui, de la USRPLUS.

Năsui a introdus în ședința de Guvern proiectul de ordonanță de urgență făcut de Popescu, iar noul Guvern Cîțu l-a aprobat pe data de 30 decembrie 2020 și l-a publicat în Monitorul Oficial în ultima zi a anului 2020. Așa a apărut OUG 224/2020, care prevede instituirea schemei de ajutoare de stat de 500 de milioane de euro din bani de la bugetul național, pentru HoReCa. Ajutorul de la stat constă în acordarea unei sume egale cu 20% din scăderea suferită de firme la cifra de afaceri pe anul 2020 față de anul 2019.

Conform OUG 224/2020, aflate în vigoare, noul ministru Claudiu Năsui are la dispoziție 30 de zile de la intrarea în vigoare a ordonanței să dea procedura de implementare a programului. Ca atare, pe undeva prin februarie-martie 2021 ar fi urmat să pornească schema de ajutor, pe OUG 224/2020.

Într-un interviu acordat pentru StartupCafe.ro, ministrul Claudiu Năsui a precizat că vrea să facă modificări la OUG 224/2020. Mai jos se regăsesc cele 11 modificăripropuse de Ministerul Economiei la viitoarele ajutoare de stat de 500 de milioane de euro pentru HoReCa:

1. În primul rând, patronii care așteaptă să le vină mai repede banii mai au de așteptat. Mai întâi e nevoie ca Guvernul să aprobe noua OUG, iar apoi Ministerul Economiei va avea la dispoziție încă 60 de zile, maximum, să dea procedura de implementare a schemei de ajutor de stat. Așadar, dacă până acum se știa că până la finalul lunii ianuarie deja trebuia să avem procedura, termenul se mai prelungește cu 60 de zile. Bine, ministerul poate să dea și mai repede procedura, dar are la dispoziție un răgaz de 60 de zile în plus, chiar mai mult, depinde când aprobă Guvernul noua OUG.

2. În vechea OUG 224/2020, se prevedea că plățile către antreprenori se vor face în termen de 30 de zile de la semnarea contractului de finanțare pentru fiecare caz în parte, iar toate plățile se vor face până pe 31 decembrie 2021. Prin modificările propuse rămâne termenul general de 31 decembrie 2021, dar se elimină termenul individual de 30 de zile de la semnarea contractului, „acesta nefiind fezabil”, conform noului Minister al Economiei.

3. De asemenea, se specifică faptul că plata sumelor corespunzătoare va fi „numai în limita creditelor bugetare aprobate”. Guvernul își ia astfel o marjă de manevră, în caz că nu are bani în buget să plătească. Prin urmare, antreprenorii HoReCa vor avea de așteptat mai mult și tot nu vor fi siguri de ajutor.

4. O altă prevedere este trecerea finanțării de pe bugetul de stat pe fonduri europene, măcar parțial. Aici sunt avantaje certe. În primul rând, vor fi salvați banii contribuabililor, într-un an 2021 care se anunță tot greu. În al doilea rând, poate fi benefic și pentru beneficiarii schemei – orice guvern responsabil prioritizează proiectele europene și alocă fonduri bugetare pentru cofinanțarea națională și plățile interne, pentru ca România să absoarbă banii europeni. Altfel, dacă toată povara schemei cade pe bugetul de stat, Ministerul Finanțelor s-ar putea să nu dea drumul la bani, la rectificarea bugetară, și să injecteze urgent banii în alte domenii, cum ar fi educația și sănătatea, care sunt în gravă suferință (după cum am văzut și acum, cu tragediile din spitalele românești).

5. Trecerea schemei HoReCa pe fonduri europene vine însă și cu mai multă birocrație pentru beneficiari, fiind necesare mai multe filtre de control al cheltuirii banilor, care sunt prevăzute în noul proiect de OUG. De asemenea, schema HoReCa va avea nevoie de avize de la Comisia Europeană, în caz că se vor reloca bani între diverse programe pe fonduri europene – motiv de noi amânări.

6. În cazul granturilor mai mari de 50.000 euro, se va introduce certificarea și asumarea bazei de calcul a ajutorului de stat de către experți contabili și auditori financiari recunoscuți de instituțiile acreditate. „Baza de calcul a ajutorului va fi certificată și asumată de către un expert contabil membru al Corpul Experților Contabili și Contabililor Autorizați din România, selectat și remunerat de către aplicant. Pentru valori ale grantului mai mari de 50.000 euro, baza de calcul va fi certificată și asumată și de către un auditor financiar membru al Camerei Auditorilor Financiari din România, selectat și remunerat de către aplicant” – prevede propunerea de OUG de la Ministerul Economiei.

7. Intră și ANAF-ul în schemă. Verificarea corectitudinii și realității valorilor certificate și asumate de către expertul contabil și de către auditorul financiar, după caz, se realizează ex-post, dar nu mai târziu de finalizarea perioadei de monitorizare, de către Agenția Națională de Administrare Fiscală (ANAF), pentru toate cererile de finanțare cu o valoare acordată/contractată mai mare sau egală cu 50.000 euro și, prin eșantion, de 10% pentru cererile de finanțare cu o valoare acordată/finanțată mai mică de 50.000 de euro.

8. Ajutoarele acordate vor fi limitate tot la 800.000 de euro de beneficiar, conform Cadrului temporar emis de Comisia Europeană anul trecut. Joi, însă, CE a prelungit cadrul și a crescut acest plafon de ajutor de stat permis până la 1,8 milioane de euro de firmă. Proiectul de OUG de la Ministerul Economiei este scos în dezbatere de pe 27 ianuarie, deci nu avea cum să fie actualizat cu noul plafon permis de Comisia Europeană. Rămâne de văzut dacă în forma finală, Guvernul va majora și el ajutorul de stat maxim pentru schema HoReCa la 1,8 milioane de euro, dar asta ar implica și creșterea bugetului schemei, care și așa este destul de mare, de 500 de milioane de euro, bani socotiți pe muchie să ajungă pentru toți cei 73.211 de beneficiari eligibili pe cele 11 coduri CAEN incluse.

9. Proiectul de OUG prevede și modificarea bazei de calcul a ajutorului de stat. Astfel, în funcție de diversele tipuri de beneficiari, cei 20% (ajutor de stat) se vor aplica la:

diferența dintre cifra de afaceri obținută din activitatea eligibilă aferentă anului 2020 și cifra de afaceri obținută din activitatea eligibilă aferentă anului 2019 – pentru beneficiarii care raportează cifra de afaceri,

diferența dintre valoarea totală a prestărilor de servicii turistice efectuate, inclusiv marja, aferentă anului 2020 și valoarea totală a prestărilor de servicii turistice, inclusiv marja aferentă anului 2019 – pentru beneficiarii care aplică regimul special pentru agențiile de turism, în conformitate cu art. 311 din Codul fiscal.

diferența dintre încasările obținute din activitatea eligibilă aferentă anului 2020 și încasările obținute din activitatea eligibilă aferentă anului 2019 – pentru beneficiarii care țin evidența în partidă simplă, conform Legii contabilității nr. 82/1991.

10. Vor fi excluse de la finanțare organizațiile non-guvernamentale (ONG). Astfel, noul proiect de ordonanță de urgență enumeră formele de organizare eligibile: SRL, SRL debutant, SA, cooperative, PFA, întreprinderi individuale, familiale.

11. Rămân aceleași 11 coduri CAEN eligibile, dar se propune condiționarea de anumite licențe. Astfel, în proiectul de modificare a OUG, beneficiarii vor fi:

agenţii de turism care dețin licențe de turism valabile cel puțin de la data de 01.01.2019 și la data acordării ajutorului de stat, care desfăşoară activităţi conform codurilor CAEN 7911, 7912, 7990,

structuri de primire turistice cu funcţiuni de cazare care dețin certificate de clasificare valabile cel puțin de la data de 01.01.2019 și la data acordării ajutorului de stat, care desfăşoară activităţi conform codurilor CAEN 5510, 5520, 5530, 5590,

structuri de alimentaţie, care desfăşoară activităţi conform codurilor CAEN 5610, 5621, 5629, 5630.

Toate acestea trebuie să fie înregistrate în scopuri fiscale pe teritoriul României.

Pentru a următri toate modificările propuse de Ministerul Economiei la schema HoReCa, poți consulta proiectul și nota de fundamentare. Până pe 6 februarie se pot trimite sugestiile tale guvernanților, la mailul: dezbateri_publice@economie.gov.ro.

Vineri 29 ianuarie, ora 20, s-a închis sesiunea de înscrieri pentru Măsura 3 – Granturi pentru investiții.

27.736 de aplicanți au depus proiecte la Măsura 3, pe portalul de granturi IMM, în perioada 3 decembrie 2020 – 28 ianuarie 2021. Doar în ultima săptămână au fost depuse 18.253 de proiecte, adică două treimi din numărul total al aplicațiilor.

Statistica realizată de consultantul Andreea Kohalmi-Szabo, de la firma Commonwealth Consulting, oferă o imagine de ansamblu, la prima vedere, a situației. În București și județul Ilfov, cofinanțarea pe care antreprenorii trebuie să o asigure în proiect este de cel puțin 30%, iar în restul țării aportul propriu este de minimum 15%. Cu toate acestea, regiunea București-Ilfov a ieșit totuși pe locul al doilea la numărul de aplicanți.

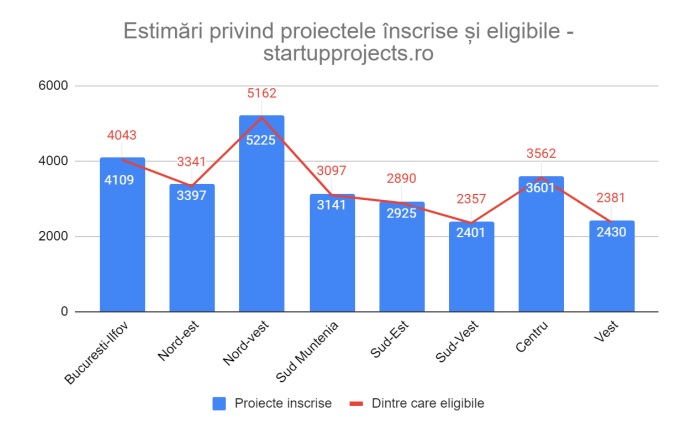

Câte firme se bat pe banii din fiecare regiune (situație intermediară), cu mențiunea, totuși, că firme pot să facă investiția și în afara regiunii unde au sediul social:

Bugetul alocat pentru Regiunea București – Ilfov este în valoare totală de 347.173.994 lei (doar finanțarea publică, fără aportul propriu): și au aplicat 4109 firme.

Bugetul alocat pentru Regiunea Centru (Alba, Brașov, Covasna, Harghita, Mureș și Sibiu) este în valoare totală de 271.883.528 lei și au aplicat 3601 firme.

Bugetul alocat pentru Regiunea Nord-Vest (Bihor, Bistrita-Nasaud, Cluj, Maramureș, Satu Mare, Sălaj) este în valoare totală de 281.916.856 lei și au aplicat 5225 firme.

Bugetul alocat pentru Regiunea Sud-Est (Brăila, Buzău, Constanța, Galați, Tulcea, Vrancea): este în valoare totală de 292.343.648 lei și au aplicat 2924 firme.

Bugetul alocat pentru Regiunea Sud-Vest (Dolj, Gorj, Mehedinți, Olt și Vâlcea): este în valoare totală de 235.488.120 lei și au aplicat 2401 firme.

Bugetul alocat pentru Regiunea Nord-Est (Bacău, Botoșani, Iași, Neamț, Suceava și Vaslui) este în valoare totală de 344.477.610 lei și au aplicat 3397 firme.

Bugetul alocat pentru Regiunea Sud-Muntenia (Argeș, Prahova, Dâmbovița, Teleorman, Giurgiu, Ialomița și Călărași) este în valoare totală de 309.656.058 lei și au aplicat 3140 firme.

Bugetul alocat pentru Regiunea Vest (Timiș, Arad, Caraș-Severin și Hunedoara) este în valoare totală de 231.553.481 lei și au aplicat 2429 firme.

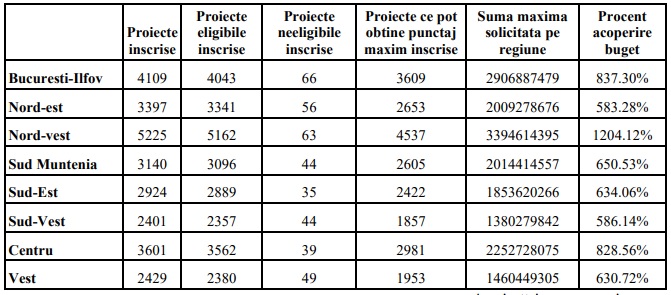

În analiza preliminară a consultantului menționat s-a putut vedea și numărul firmelor ne-eligibile, conform grafic de mai jos:

În total, bugetul disponibil al Măsurii 3 este de 550.000.000 euro (2.661.725.000 lei), din care 415.870.000 euro (2.012.602.865 lei) se alocă din fonduri europene și 62.380.500 euro (301.890.430 lei) de la bugetul de stat, iar restul de 71.749.500 euro (347.231.705 lei) reprezintă aportul propriu (estimat) al beneficiarilor.

Dacă toți cei 27.736 de aplicanți ar fi cerut suma maximă, de 200.000 de euro, bugetul de fonduri nerambursabile al schemei de finanțare ar fi acoperit 744%.

Consultantul a calculat și gradul în care bugetul pe fiecare regiune este suprasubscris dacă toate firmele ar fi cerut suma maximă, de 200.000 de euro:

De subliniat că statistica nu reflectă exact volumul de încărcare a bugetului pe fiecare regiune, pentru că firmele dintr-o anumită regiune pot să facă investiții în altă regiune și atunci se luptă pentru bugetul din regiunea în care investesc, nu din regiunea în care își au sediul social.